广汽集团研究报告:混改推进、品牌向上、产业布局助力埃安增速 (报告出品方/作者: 广发证券 ,邓崇静、张乐、闫俊刚)一、广汽埃安快速成长,混改融资激发活力(一)产销全面进化,埃安快... |

您所在的位置:网站首页 › 广汽集团 广汽埃安 › 广汽集团研究报告:混改推进、品牌向上、产业布局助力埃安增速 (报告出品方/作者: 广发证券 ,邓崇静、张乐、闫俊刚)一、广汽埃安快速成长,混改融资激发活力(一)产销全面进化,埃安快... |

广汽集团研究报告:混改推进、品牌向上、产业布局助力埃安增速 (报告出品方/作者: 广发证券 ,邓崇静、张乐、闫俊刚)一、广汽埃安快速成长,混改融资激发活力(一)产销全面进化,埃安快...

|

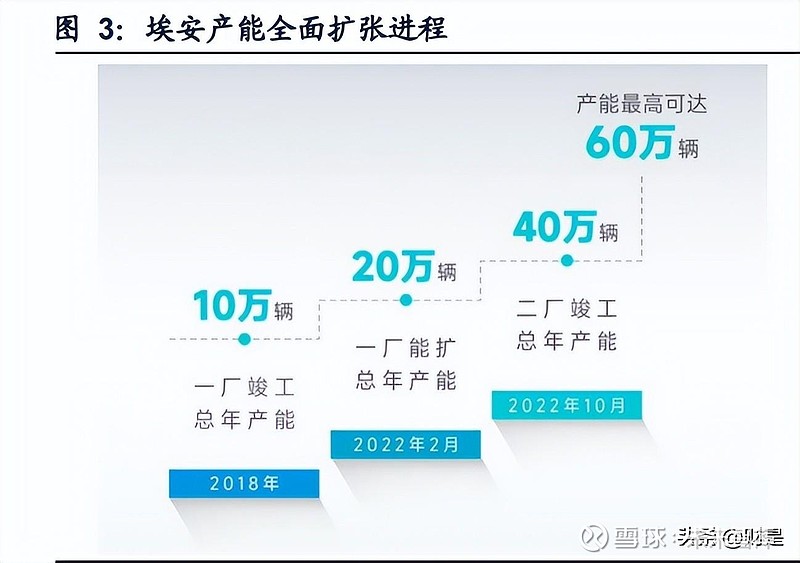

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/243033659) (报告出品方/作者:广发证券,邓崇静、张乐、闫俊刚) 一、广汽埃安快速成长,混改融资激发活力(一)产销全面进化,埃安快速成长 脱胎于广汽集团、广汽埃安快速成长。广汽埃安的前身广汽新能源于2017年7月成 立,2020年11月更名为广汽埃安新能源汽车有限公司并正式独立运营埃安品牌。作 为广汽集团发展智能新能源汽车事业的核心载体,公司在短短五年时间内实现高速、 高质量发展,2018-2022销量年均复合增长率为91.78%。为进一步巩固高端智能电 动车品牌的市场定位,公司于2022年9月发布全新品牌LOGO AI神箭,开启品牌高 端化的新纪元,不断向成为世界前三的高端智能电动车品牌目标迈进。 产能全面提升,23年产能最高突破60万辆。2018年12月、广汽新能源智能生态工厂 正式竣工,总年产能为10万辆;2022年2月,埃安智能生态工厂迎来全面升级,15天 高效完成二期能扩项目,产能至20万辆/年;2022年10月,埃安第二智造中心正式竣 工投产,总年产能高达40万辆。全面升级后,埃安年产能最高可达60万辆,为产品 交付、新车发行以及品牌向上提供坚实后盾,或将进入规模效应新阶段。 销量持续保持高增长,2022年销量领先造车新势力。根据公司公众号数据披露,埃 安品牌销量从2018年的2.00万辆增长至2022年的21.12万辆,四年年均复合增长率 高达91.78%。交强险数据显示2022年广汽埃安销量同比增长125.70%达27.12万辆, 远高于哪吒/蔚来/理想/小鹏同期的15.21/13.57/13.32/12.08万辆;其中AION S系列 /AION Y系列为销量贡献主力,2022年累计销量分别为89,699/94,757辆,合计贡献 超85%埃安品牌销量。

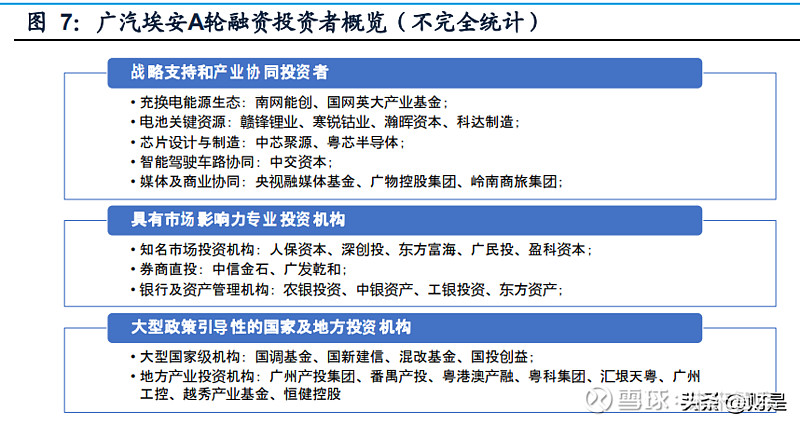

(二)产业+资本双轮驱动,加快体制改革激发活力 股份制改革完成、广汽埃安新能源汽车股份有限公司正式成立。在实现“研产销” 一体化、完成员工持股、启动A轮引战后,22年9月6日,公司完成股份制改革并引入 战略协同董事,后续将择机上市。此举或将有力推动埃安实现“产业+资本”双轮驱 动的生态体系,进一步提升公司竞争力和盈利能力。混改进程不断推进,一方面将 促进融资多元化,为公司智能化电动化产业布局提供充沛研发资金,另一方面将有 助于埃安脱离传统国有体制限制,搭建更市场化的公司治理结构与更具市场竞争力 的股权架构,推动实现更快、更高质量的发展。 广汽埃安完成A轮融资引战,投后估值高达1032.39亿元。广汽埃安于22年10月20日 完成A轮融资引战。本次A轮融资得到行业广泛关注,成功引入53名机构投资者,以 13.23元/股的价格增资182.94亿元。A轮融资完成后,广汽埃安注册资本由人民币 64.21亿元增至人民币78.03亿元,公司投资后估值高达1032.39亿元,集团直接及间 接合计持股比例将由93.45%变更为76.89%。广汽埃安已成为一家广汽控股、员工参 股、核心价值链和社会资本协同创新的股份制科技企业。 股权架构多元化,混改进程不断推进。本次A轮融资的投资者可分为以下三类:(1) 具备战略支持和产业协同性投资者;(2)具有市场影响力的专业投资机构;(3) 具有政策引导性的大型国家及地方投资机构。混改进程不断推进,一方面将促进融 资多元化,为公司智能化电动化产业布局提供充沛研发资金,另一方面将有助于埃 安脱离传统国有体制限制,搭建更市场化的公司治理结构与更具市场竞争力的股权 架构,推动实现更快、更高质量的发展。

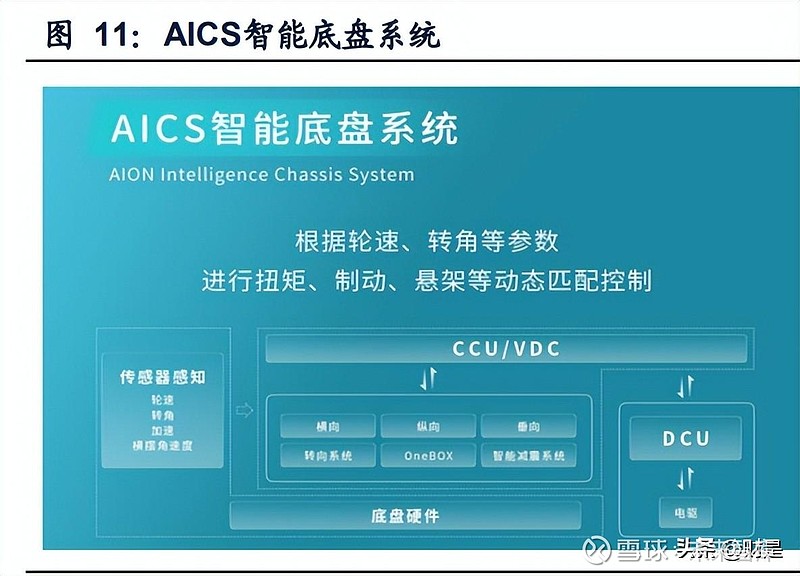

“产业+资本”双轮驱动,上下游产业战略协同优势显著。根据广东联合产权交易中心 披露,本次募集资金将重点用于新产品开发、新一代电池、电驱研发及产业化建设、 智能驾驶、智能座舱、能源生态及产能扩建等核心技术的研发和产业化布局。战略 支持与产业协同投资者广泛覆盖充换电能源生态、电池关键资源、芯片设计与制造、 智能驾驶车路协同等多重领域,有利于进一步巩固广汽埃安上下游战略性产业资源 优势。 二、电动+智能双向发展,埃安实现关键技术领先(一)纯电平台持续升级,反向输出合资伙伴 纯电平台持续升级,AEP 2.0平台性能突出。埃安早在2017年即推出纯电专属平台 AEP 1.0,而后于2019年发布AEP 2.0平台,全面提升车身、底盘、电池与电气系统 等方面。其中,电气层面,通过行业领先的“N合一”超融合动总架构、超10层绕线 hair-pin技术等,实现电机最大效率超过97%。电池层面,利用高能量密度电芯、高 集成无模组架构、高精度BMS控制、高容量电池包结构,打造四维能量高续航电池 系统以及低于百公里12度电的超低电耗。车身层面,运用高轴占比优势打造超大空 间,运用全铝架构、空气流场管理等先进技术打造高性能电动车,以轴距高达 2830mm的AION V为例,虽定位为紧凑型SUV,却拥有61.7%最高轴长比,有效提 升车内空间。 AEP 2.0助力AION S销量攀升,完成技术反向输出日系品牌。得益于平台出色性能, AEP 2.0平台首搭车型AION S实现纯电综合续航里程510km,销量自19年4月上市 后一路攀升,7月后连续三月稳居纯电轿车销售冠军。目前埃安在售车型均基于AEP 2.0平台打造。AEP 2.0平台得到日系品牌认可,成功完成技术反向输出:2019年基 于AEP 2.0纯电平台打造的纯电动轿车iA5反向输出至广汽丰田;2021年广汽本田也 基于AEP 2.0纯电平台打造首款纯电轿车EA6。 AEP 3.0平台应用超跑级电驱技术,AICS智能底盘系统提升操控性能。22年11月埃 安发布的AEP 3.0纯电专属平台延续了AEP 2.0平台长续航、大空间、高安全三大优 势,采用X-PIN扁线和智能多模换挡技术实现最高速度300km/h,多电机零百加速 1.9s,并在此基础上赋予赛道级后驱驾控,促成安全性能、整车能耗、低温续航、零 件通用率全方位进化。操控性能的提升主要得益于AICS智能底盘系统。(1)灵敏过 弯能力:独创的转向结构设计实现转向灵敏度和精准度提升超30%,智能减振系统 辅助减少40%过弯侧倾;(2)超跑级刹车表现:应用高附着EV专属定制轮胎、固定 式卡钳和OneBOX制动系统等,实现百公里制动距离低于35米,制动响应时间缩短 50%至150ms;(3)有效抑制车轮打滑:AICS独有的eTCS电控系统可通过预测车 辆打滑临界点,调整驱动力以避免打滑现象的发生,同时结合分布式牵引力控制, 实现扭矩响应速度提升20倍,更有效抑制车轮打滑。AEP 3.0平台将率先量产搭载于 Hyper系列车型,预计于2023年达成量产交付,未来或将进一步赋能销量增长。

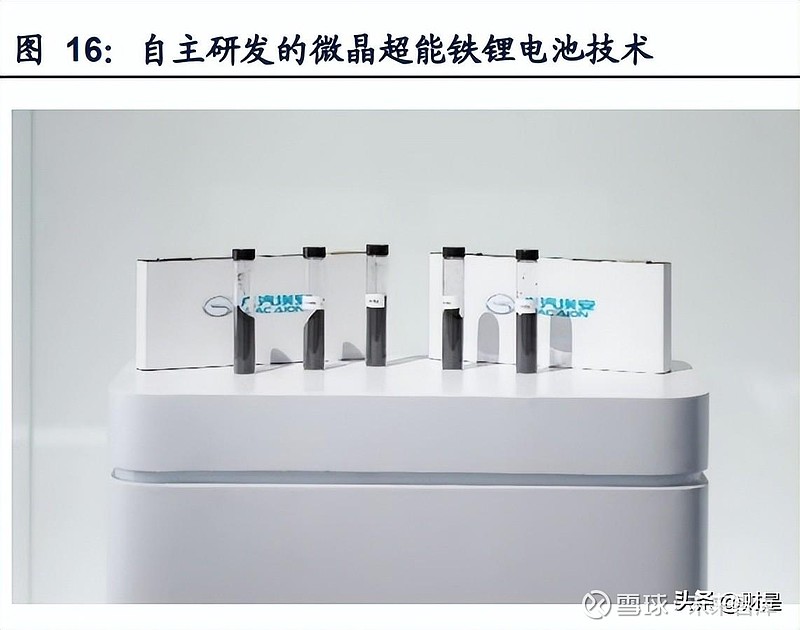

(二)电池技术不断突破,巩固高安全超快充长续航优势 广汽埃安21年3月发布弹匣电池系统安全技术,重新定义三元锂电池安全标准。弹匣 电池系统安全技术凭借超高耐热稳定电芯、超强隔热电池安全舱、三维速冷系统以 及第五代电池管理系统,成功通过整包针刺实验,实现了三元锂电池在针刺测试中 不起火;同时兼顾续航与降本,实现系统质量比能量提升5.7%,成本下降10%。首 搭车型为AION Y,未来将全面搭载AION全系车型,进一步保障电池安全性。 公司21年4月发布中子星战略,在电芯与电池管理技术实现突破。电芯层面,海绵硅 负极片电池技术和超级快充电池技术,为解决用户续航和充电的不同痛点而并行发 力。(1)海绵硅负极片电池技术助力实现长续航:攻克了硅负极材料在大型动力电 池上的应用难题,实现电动车综合续航里程从650km提升至1000km,同时助力动力 电池单体电芯在同等电量情况下实现体积缩小20%,重量减轻14%。该技术已搭载 于AION LX Plus车型,在高集成整包设计加持下,能量密度达205Wh/Kg。(2)石 墨烯基超级快充电池技术促进超快充:通过在电池材料加入石墨烯添加剂大幅提升 充电效率和散热性能,具备6C快充能力,结合高功率超充设备,最快8分钟充电至 80%。电池管理系统层面,BMS系统以卓越的域控制管理和大数据应用能力为电池 保驾护航;电池包将打造“高安全、轻量化、高集成、低成本”四维优势。 行业磷酸铁锂需求回暖,埃安22年发布自主微晶超能铁锂电池技术。行业层面,得 益于成本、安全、寿命方面优势,磷酸铁锂装车量自2021年7月起持续18个月装车量高于三元锂电池,2022年全年累计装车量为183.8GWh,占总装车量68.36%,累计 同比增长130.2%。然而磷酸铁锂电池材料仍存在低温性能差、高能量密度设计下快 充能力弱、表显里程焦虑、能量密度提升难等问题,基于此,公司22年发布微晶技 术的新一代超能铁锂电池技术(SmLFP)。超能铁锂电池相比当前常规磷酸铁锂电 池,实现质量能量密度提升13.5%,体积能量密度提升20%,-20°C低温容量保持率 提升10%,并在快充层面实现25min可充至80%电量,充电时间相比于常规铁锂电池 缩短25%,有效解决了“性能均衡”的锂电技术难题,为动力电池的解决方案提供了新 方向。

(三)智能技术更新迭代,全面提升智驾服务 适应软件定义汽车趋势,自研星灵架构实现集中式布局。根据21世纪经济报道,面 对下一代智能网联系统的数据传输和迭代升级需求,电子电气架构的高度决定了整 车智能化的高度。广汽埃安早在2021年就发布了星灵电子电气架构X-Soul,星灵架 构的首款车型将在2023年量产。整个星灵架构由3个核心计算机群组:汽车数字镜像 云和中央计算机、智能驾驶计算机、信息娱乐计算机,配以高速以太网、5G、信息 安全和功能安全等技术组成,通过智驾域、车身域、座舱域的集中式布局实现硬件 即插即用,软件常用常新。相比广汽上一代电子电气架构,新架构的算力提升50倍, 数据传输速率提升10倍,线束缩短约40%,控制器减少约20个。 定位消费者需求,量产发布全新一代星灵架构、全面提升智驾安全。IDC报告指出, 超过半数的消费者认可L5级自动驾驶的长期前景,但仍然认为其安全性有待进一步 验证。由此广汽埃安于22年11月量产发布全新一代高端电子电气架构星灵架构,在 第三代电子电气架构EEA 3.0的基础上,通过风云三号红外遥感技术、第二代智能可 变焦激光雷达、航天级星基定位融合等多项全球领先技术,针对智驾安全进行全面 升级,未来将率先搭载于Hyper系列车型。 自研普赛操作系统,使软件开发提质增效。目前,智能驾驶、信息娱乐、智能车控 等各领域的开发标准和模式不统一,极大影响了软件开发的效率和质量,成为智能 技术领域的一大痛点。广汽于2022年6月28日发布基于星灵架构面向全车的、跨域 的、标准化的操作系统——普赛OS。该系统创建了统一的接口定义和核心组件,并 创新性地开发了SOA跨域服务引擎、高性能中间件引擎、车云镜像引擎、异构执行 调度引擎,能使中央计算机、智能驾驶计算机和信息娱乐计算机在软件层面有机融 合,推动软件迭代从原来的“以月为单位”向“以分钟为单位”加速。普赛OS为行业首创 的面向全车的跨域标准化操作系统,在跨域整合层面处于行业领先地位。 ADiGO生态系统不断进化,为用户创造“更聪明”的新能源车生活体验。2019年7 月28日、广汽集团联合腾讯、华为首次发布ADiGO(智驾互联)生态系统,涵盖ADiGO 自动驾驶系统与ADiGO智能物联系统两大功能板块,此后不断进化迭代。2020年7 月28日,埃安发布ADiGO 3.0,引入“高精地图+高精雷达+智能摄像头”三重感知 系统,凭借高通骁龙8155芯片实现5G互联、AR-HUD实景导航、四屏多模交互共享; 2021年4月,发布ADiGO 4.0,在智能物联系统方面推出广汽与科大讯飞联合子公司 星河智联研发的全新一代智能操作系统G-OS,应用14.6寸/15.6寸屏幕,并配备NDA 领航驾驶辅助系统,实现L2+级智能辅助驾驶。同时,公司与腾讯合作率先实现微信 上车,并与华为合作共同开发L4级自动驾驶汽车,计划于2024年量产。

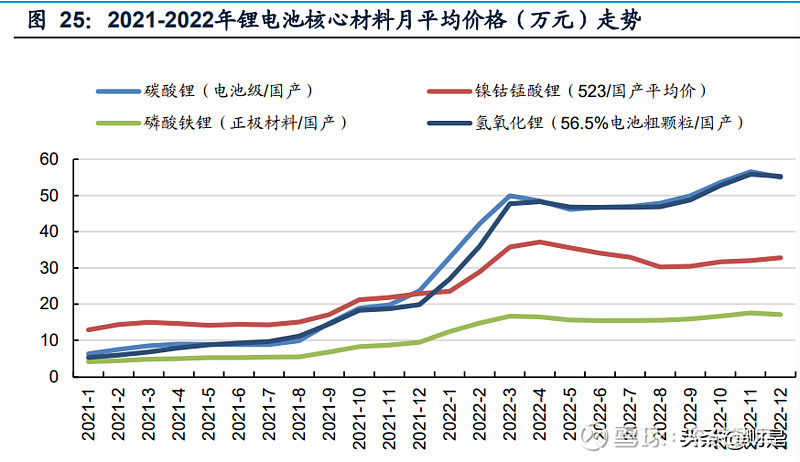

2022年6月28日,全新升级的ADiGO亮相广汽科技日。ADiGO PILOT智能驾驶系统 配备业内先进的39枚高性能传感器,包括3个智能可变焦固态激光雷达和6个800万 像素高清摄像头。此外,ADiGO PILOT配备业内领先的8大冗余系统,确保在高级辅 助驾驶、超级泊车、无人驾驶三大应用领域,真正从用户体验出发,实现全场景智能 出行。ADiGO SPACE智能座舱系统从语音能力、音效体验、生态内容级场景解决 方案四维度实现技术全面提升与跨越,实现免唤醒功能覆盖率达到95%,唤醒时间 低于0.6秒,并联合腾讯、喜马拉雅、哔哩哔哩等品牌引入头部生态内容,丰富座舱 体验。 22年12月,公司联合业内顶尖合作伙伴发布ADiGO PARK元宇宙与ADiGO SOUND 原景声两项颠覆性技术。(1)联合宸境科技、爱奇艺奇遇VR打造ADiGO PARK元 宇宙,采用锐龙V1000与W6600系列芯片,大幅提升座舱体验的流畅度,并引入双 眼显示分辨率达到5K级别的VR头显(公司与爱奇艺奇遇VR联合开发)以及行车体 感技术(公司与宸境科技联合开发),丰富座舱体验。(2)与星河智联联合开发的 ADiGO SOUND原景声系统,采用7.3.2x的声场布局,搭载超过40个扬声器,致力于 打造领先行业的听觉体验。 技术赋能销量、广汽埃安销量节节攀升。搭载AEP 2.0系统和ADiGO智驾系统的 AION S自上市后持续热销,多次夺得纯电轿车月度销量桂冠;在21年4月广汽科技日发布三大电池技术与ADiGO 4.0系统后,销量再次冲高。搭载了ADiGO智驾系统 的AION V和AION Y均呈现出上市即热销的态势。继广汽科技日发布普赛OS系统和 全新升级的ADiGO生态系统后,推动公司22年6月当月销量同比增长112.38%。交强 险数据显示2022年广汽埃安年销量同比增长125.70%达27.12万辆,远高于哪吒/蔚 来/理想/小鹏同期的15.21/13.57/13.32/12.08万辆。 三、加快产业链垂直整合,埃安受益产业资源,保障供 应链稳定随着电动化、智能化技术的不断应用与汽车行业新四化趋势加深,为进一步巩固关 键技术优势以及稳供控本、提升盈利能力,整车厂加速推进新能源产业链垂直整合。 其中广汽集团作为优质整车企业,已将零部件补链强链上升为公司关键战略,积极 布局产业链上中下游。 (一)上游原材料:积极布局电池材料与半导体 原材料在动力电池成本占据较大比重。整车来看,动力电池成本约占整车成本的40- 50%,成为影响整车成本的关键因素;据亿欧智库研究,正极材料占动力电池整体 成本的约40%,其中原材料成本在正极的整体成本中占比89%。在原材料价格上涨 的背景下,广汽集团通过自研+合作等方式积极布局新能源产业链上游,为埃安发展 提供充足产业资源。

动力电池材料领域,广汽集团通过投资、签订战略合作协议与设立合资公司等方式 部署原材料,覆盖碳酸锂、石墨烯负极材料、硅碳负极等核心材料,缓解原材料价格 上涨影响。其中,21年12月投资九岭锂业,确保电池核心原料碳酸锂的供货稳定; 22年8月与上游头部供应商赣锋锂业达成战略合作,计划深入探讨锂资源开发、锂盐 深加工等方面;11月携手狮溪煤业、遵义能源设立合资公司贵州省东阳光新能源科 技有限公司(暂定),推进合资公司取得锂资源矿床探矿权、实施矿产地质勘查及获 取后续采矿权;12月与遵义市政府、广东东阳光科技签署战略合作协议,推进“采 矿+选矿+基础锂电原料生产+储能、动力电池生产”纵向一体化的新能源产业链布 局。我们认为,公司在上游原材料的充分布局有利于稳定原材料供应并实现成本管 控,未来将进一步提升公司的盈利能力。 另外,IGBT成本占整车成本的7-10%,对整车厂单车利润影响较大。而目前我国IGBT 产需差距逐年扩大,缺芯现象仍在加剧;近年来自给率从2015年的10.1%缓慢提升 至2021年的19.5%,未来国产替代或将成为缓解国内IGBT供需差距的重中之重。 广汽集团提前布局IGBT领域,应对芯片短缺等产业端问题:公司20年9月与地平线 签署战略合作协议,并联合发布广汽版征程3芯片;21年3月投资粤芯半导体,推进 打造芯片“设计、制造、封装、认证”一体化供应链;22年1月公司携手中车时代合 资设立广州青蓝半导体,规划年产30万只IGBT模块,一期计划2023年投产。22年6 月,广汽资本携手润峡招赢、蓝海华腾等机构联合投资深圳基本半导体(该公司专 业从事碳化硅功率器件的研发与产业化),广汽埃安于7月与深圳基本半导体签订《战 略合作协议》和《长期采购合作协议》。公司持续进行上游产业链布局有助于稳固 供应链安全,进一步提升企业竞争力。 (二)中游零部件:自研+合作全面掌握核心技术 为规避供应链“缺芯、贵电”风险、加强对关键技术的掌控能力、广汽埃安迅速投 资布局产业链上下游,现已成立电池、电驱、能源自主公司,并引入大量战略投资 者,有利于保障新能源汽车供应链稳定,巩固上下游产业战略协同优势,进一步降 低核心零部件的采购成本,提升盈利能力。 为巩固动力电池供应链安全性,公司通过孵化合资公司+启动自主公司等方式布局动 力电池产业链。其中,20年9月公司孵化成立巨湾技研,21年6月巨湾技研实现储能 器件与系统产业基地项目落户广州,从事超级快充电芯、下一代储能器件及PACK集 成系统的研发和生产,项目预计总投资30亿元,建成后预计产能8Gwh,年产值72亿 元,税收4亿元,于2023年全面建成投产。另外,21年10月广汽集团批准埃安自研电 池试制线建设项目,22年8月启动自主电池公司项目并于10月正式成立因湃电池科 技有限公司,开展电池自研自产产业化建设以及自主电池的生产制造和销售,预计 未来或将进一步降低单车成本,助力盈利。 电驱系统层面,公司采用合作与自研并行的策略,19年10月与日本电产成立合资公 司广州尼得科汽车驱动系统有限公司,从事三合一集成系统及零部件开发;22年10 月正式成立锐湃动力科技有限公司,实现自主IDU电驱系统及GMC混动机电耦合系 统产业化。能源层面,公司于22年7月成立广汽能源科技有限公司,围绕充换电网络 建设及运营、技术研发、电池运营管理等开展业务。 (三)下游品牌战略:精准卡位中高端纯电市场 市场结构逐渐向纺锤型优化,中高端市场有望快速增长。2021年以来,纯电乘用车 行业销量结构总体上呈现两头大、中间小的“哑铃式”结构,与传统车市场的“纺 锤型”结构相反。2021年10万元以下车型全年销量占比高达42.83%,30万元以上车 型贡献12.63%的销量,而15-25万元车型销量占比仅为18.24%。2022年以来这一态 势有所变化:售价为10万元以下车型销量占比同比下降9.84pct,15-25万元车型销 量占比同比上升2.37pct。这表明在新能源市场发展初期,主打科技与智能的高端产 品和主打实用的低端产品更容易得到市场青睐,因此初期呈现销量结构两级分化态 势;而未来,随着新能源市场渗透率不断提升、产品与价格竞争力增强以及基础设 施的不断完善,我们认为未来15-25万元新能源汽车市场有望迎来快速增长。IHS Markit的调研数据也显示,到2030年,15-25万元主流新能源汽车产品或将占据约60 %的市场份额。 埃安精准卡位潜力市场,产品矩阵完善。埃安现有在售车型包括15万元级AION S系 列、15万元级SUV AION Y系列、20万元级SUV AION V 系列以及高端车型AION LX Plus与百万级轿跑Hyper SSR,形成15-25万元市场集中覆盖,10-50万元市场全面 覆盖的产品矩阵。根据中汽协数据,2022年广汽埃安在新能源乘用车整体累计市占 率为4.1%,纯电乘用车市占率达5.4%。 埃安主力车型形成错位竞争,产品布局合理。埃安目前在售的四款车型分别为AION S(AION S Plus)、AION Y(AION Y Plus)、AION V PLUS和AION LX Plus。分 别定位紧凑型轿车、紧凑型SUV和中型SUV。部分车型同属一个赛道但在不同的价 格区间竞争,例如AION Y和AION V同属于紧凑型SUV,但是分属不同的价格区间。 合理的产品布局为埃安在各个细分市场取得竞争优势奠定了基础。 埃安在10-25万纯电市场持续处于领先地位:根据交强险数据,2021年AION S全年 销量为7.18万辆,仅次于比亚迪秦的7.80万辆,位列10-15万级市场第二;AION Y销 量为3.14万辆,位列15-20万级市场第一;AION V实现销售1.80万辆,位列20-25万 级市场第四。2022年,10-15万元纯电市场销量为97.86万辆,其中AION S实现销售 8.97万辆,位列该细分市场第四;15-20万元纯电市场销量为51.96万辆,其中AION Y实现销售9.48万辆,位列第一;20-25万元纯电市场销量为29.95万辆,其中AION V销量达2.67万辆,位列该细分市场第四。 全新高端品牌Hyper昊铂发布,进入百万超跑市场。公司在精准卡位10-25万元市场 的同时,发布100%中国自主设计/研发/智造超跑Hyper SSR,进军高端市场。Hyper 昊铂车系的车型将搭载全新的“AI神箭”LOGO,并应用航天领域的顶尖科技,推出包 括超跑、轿跑、SUV、MPV等一系列重磅产品,全方位为用户创造移动生活新体验。

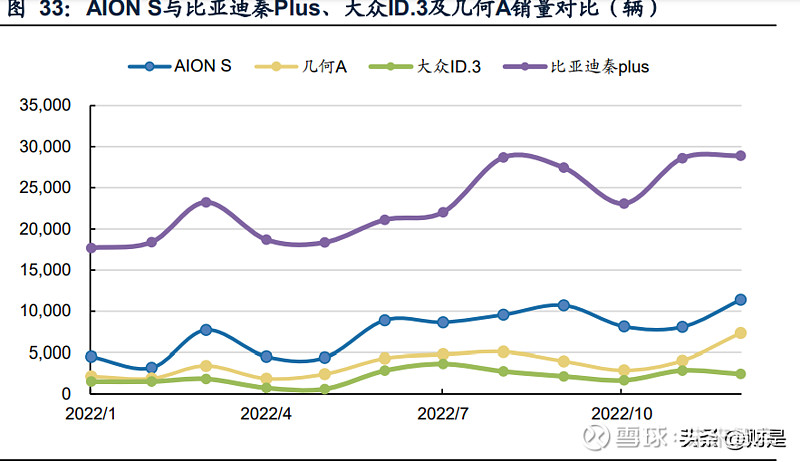

(一)主力车型形成错位竞争,在各自细分市场取得竞争优势 广汽埃安品牌总销量稳步增长,其中AION S和AION Y是主力车型。埃安品牌销量 从2018年的2.00万辆增长至2022年的27.12万辆,四年年均复合增长率高达91.78%。 根据交强险数据,AION S系列/AION Y系列为销量贡献主力,2022年累计销量分别 为89,699/94,757辆,合计贡献超85%埃安品牌销量,而AION V系列和AION LX系列 对销量的贡献尚小。因此,我们选取AION S和AION Y系列开展竞品分析。 1. AION S: 具备长续航、大空间、高智能等优势 与竞品车型对比,AION S具有长续航、大空间、高智能等优势。以AION S 2022款 魅580为例,在车辆尺寸和轴距方面,AION S凭借着GEP 2.0平台以“电池+电驱”为 中心的合理布局,实现了机舱空间最小化和乘员舱空间最大化,其轴距达到B级车标 准的2750mm。在电池性能和续航里程方面,AION S电池能量和电池能量密度达到 60kWh和140.19wh/kg,百公里耗电低至12.9kWh,在竞品中表现突出;加上AION S通过提升设计带来低至0.245Cd的超低风阻,实现NEDC纯电续航460km,领先同 价位竞品。 在销量方面,AION S总体保持高速增长。AION S 2020年销量为52,689辆,2021年 同比增长36.3%至71,837辆。凭借优势产品力,AION S在2021年10-15万级纯电市 场全年销量仅次于比亚迪秦。2022年AION S月均销量稳定在高位水平,9月单月销 量突破万辆,全年累计销量同比增长24.9%至8.97万辆。

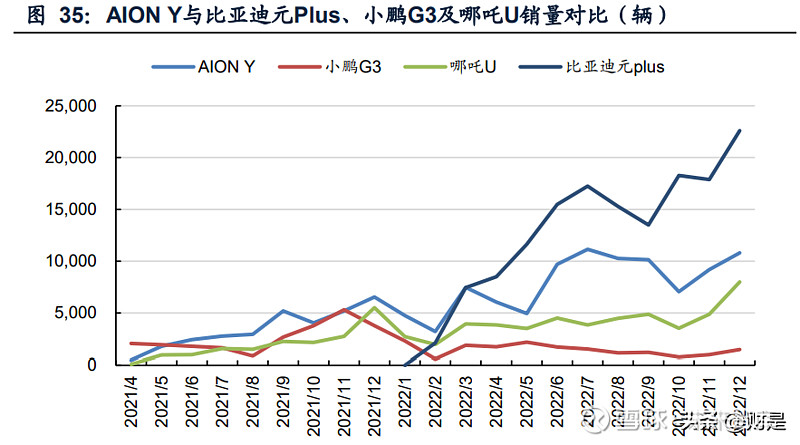

2. AION Y:主打10-15万元纯电动SUV市场,凭借超高性价比赢得Z世代青睐 AION Y主打10-15万元纯电动SUV市场,凭借超高性价比赢得Z世代消费市场。根据 埃安官网信息,自2021年3月29日开启预售起,AION Y的日均订单超过400台,其中 95后占比超过50%,女性用户占比45%。2022年,面对疫情、缺芯、原材料价格上 涨等诸多压力,根据交强险数据,AION Y销量逆势上涨,单月销量多次破万,全年 累计销量突破9.48万辆,贡献埃安整体44.31%的销量。 强势销量的背后逻辑在于AION Y的强大产品力。在车辆尺寸和轴距方面,得益于 GEP 2.0平台设计,AION Y虽定位为紧凑型SUV,但轴距高达2750mm,拥有63% 同级最大轴长比。在电池和续航里程方面,AION Y搭载广汽全新弹匣电池技术,全 面提升电池系统安全水平,实现600KM续航版本对应电池能量密度达184wh/kg;同 时,AION Y的CLTC纯电续航达610km,为消费者带来高续航能力保障。 在销量方面,2022年,面对疫情、缺芯、原材料价格上涨等诸多压力,根据交强险 数据,AION Y销量逆势上涨,单月销量多次破万,其中7月销量最高达1.11万辆,全 年累计销量突破9.48万辆,累计贡献埃安品牌44.31%的销量。对比15-20万元SUV 细分市场,AION Y脱颖而出迈入万级月销,并从2022年7月开始持续3个月保持月销 万辆以上。

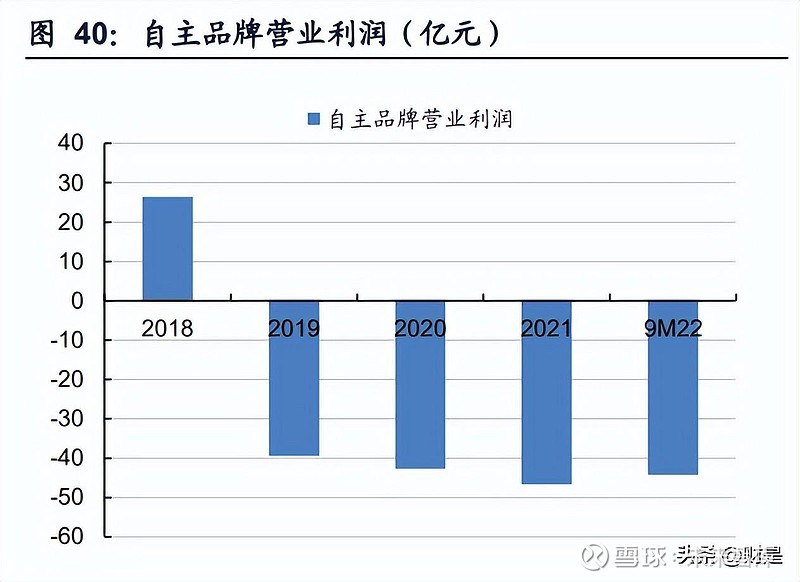

(二)埃安的优质服务与创新营销方式提升产品竞争力 埃安以优质的服务提升竞争力。AION S全系车型用户不但可享受免费获赠新一代智 能共享充电桩、终身免费软件升级、终身免费道路救援、终身免费数据流量等6大基 础权益,还能享受代客充电服务、出行无忧服务以及车辆保障政策。优质的客户服 务将有助于增加消费者对于品牌的忠诚度,提升品牌整体影响力。 年轻化营销、娱乐互动收获Z世代青睐。埃安通过一系列互动活动,如“王者荣耀挑 战赛”“人气改装争霸赛”等“年轻化营销”成功获得年轻人喜爱。2021年4月 AION Y上市后预售以来的订单中95后Z世代超50%。 五、销量增长提升营收,费控优化助力整体盈利广汽集团主营业务涵盖汽车研发、整车、零部件、商贸服务、金融服务、出行服务 六大板块,其中公司核心的乘用车业务主体为子公司广汽乘用车、广汽埃安与合资 公司广汽本田、广汽丰田。 (一)自主品牌销量提升,营业收入强势增长,毛利率有待进一步提升 营收稳步增长,乘用车业务为收入贡献主力。整体来看,广汽集团营业收入从2018 年的723.80亿元稳步增长至2021年的756.76亿元;其中2019年受国内汽车行业景气 度下降等行业因素影响,公司营收同比下滑17.51%,但2020年以后逐步恢复。得益 于埃安品牌9M22销量同比增长132.09%,2022年前三季度营业收入同比增长 44.77%至803.67亿元,超21年全年营收。营业利润层面,由于埃安品牌孵化投入较 大,自主品牌目前仍处于亏损状态,但自主品牌亏损情况趋于稳定。随着埃安品牌 销量增长以及规模效应提升,自主品牌有望迎来扭亏为盈。

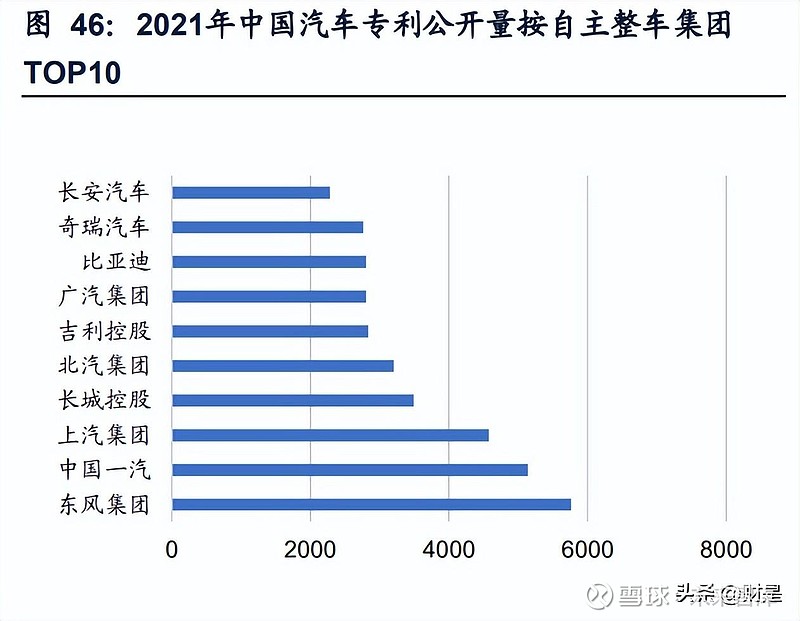

公司营收稳步增长主要得益于埃安品牌的快速成长。埃安品牌占广汽自主品牌销量 比例从2019年的10.92%一路增长至2022年的42.79%,随着埃安品牌销量比例提升, 公司营收稳步增长。其中,2020年,得益于埃安品牌独立运营及传祺车型产销结构 优化,公司自主品牌销量同比增长16.99%,公司营业收入逐步恢复;2021年埃安销量同比增长105.99%至12.37万辆,远高于同期造车新势力厂商销量,营收同比增长 19.82%。2022年前三季度,公司自主品牌销量同比增长50.04%,其中埃安销量同比 增长132.09%至18.23万辆,推动9M22营收同比增长44.77%。 2023年广汽集团自主品牌推出多款车型,有望再次迎来销量上扬,从而带动营收增 长。广汽埃安将密集推出多款新品,除了AION系列的年款,旗下高端品牌昊铂Hpyer 系列更将有三款新车型上市,包括百万级纯电轿跑Hyper SSR以及Hyper GT;其中 Hyper GT电动化智能化技术全面升级,有望成为埃安进军中高端市场的中坚力量。 另外,广汽传祺将在高性价比10万级SUV GS3·影速的技术上继续推出1款全新车型, 2款PHEV车型,自主品牌的车型新周期有望带动整体销量持续增长。 2017-2018 年,广汽集团业务总体毛利率分别为 19.89%/16.18%,高于同期长城汽 车与比亚迪等车企水平,后受产销量下降导致收入减少、成本规模效应减少等多重 因素,2019-2021 年公司整体毛利率有所下降。2020-2021 年,得益于公司成本控 制能力的提升,公司整体毛利率逐步提升至 2021 年的 6.06%,9M22 毛利率为 4.55%。 我们认为,在广汽集团产业链上下游协同优势、成本管控能力提升的双重作用下, 未来公司毛利率有望得到进一步提升。 (二)保持高研发投入,销管费控能力提升 公司积极投入研发。2018-2021年,公司研发投入从48.89亿元增长至51.65亿元,三 年复合年均增长率为1.85%;其中自2019年起,公司研发投入连续三年在50亿元以 上。得益于公司持续的研发投入,公司2021年聚焦提升新能源汽车续航里程、电池 安全、充电便利性,实现新能源汽车专利公开量同比增长67.5%至335项的数量,位 列行业第十;并实现汽车专利公开量同比增长20.9%至2808项,位列行业第七。

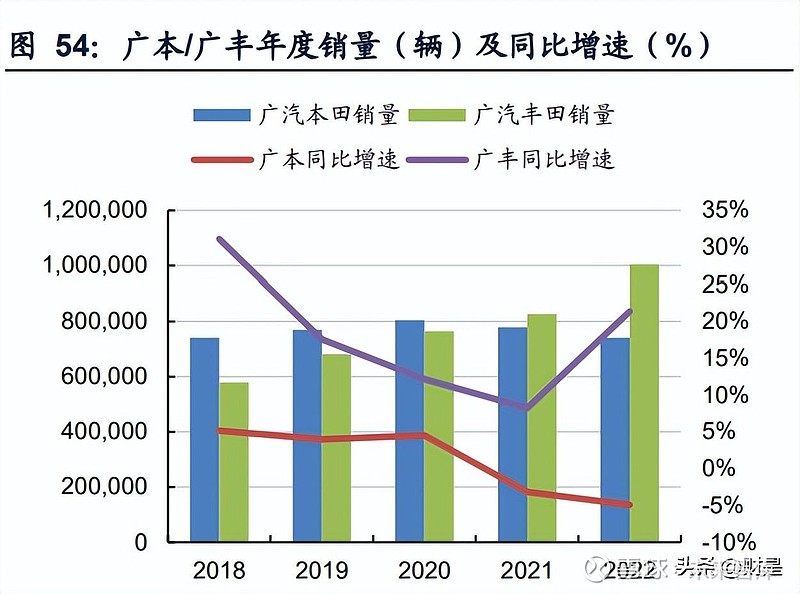

销管财三费率稳步下降,公司费控能力提升。公司销管财三费率从2018年的12.42% 稳步下降至2021年的11.16%,9M22同比下降2.48pct至8.27%。其中销售费用率从 2018年的7.01%下降至2021年的5.73%,9M22同比下降1.15pct至4.56%;管理费用 从2018年的5.62%下降至2021年的5.20%,9M22同比下降1.04pct至4.84%。公司销 管费控能力进一步提升,费用端规模效应显现,助力盈利改善。 (三)自主品牌单车均价上升,单车净亏损趋于稳定 在公司高端化战略引导下,公司自主品牌整体单车均价从2018年的9.42万元上涨至 2021年的11.07万元,均价三年复合增长5.53%;1H22自主品牌单车均价为12.15万 元,同比增长11.41%,品牌升级初见成效。其中2021年广汽乘用车/广汽埃安单车均 价分别为16.31万元/14.37万元;1H22广汽埃安单车均价同比上涨26.43%至14.75万 元,广汽乘用车单车均价同比下降13.32%至13.37万元。尽管公司自主品牌季度单车 利润仍为亏损,但近年来亏损趋于稳定并呈现亏损收窄趋势。 (四)合资品牌销量高位稳增,公司投资收益稳步上升 广本、广丰收入增长稳健,推动公司投资收益稳步上升。广汽本田销售收入从2018 年的978.53亿元增长至2021年的1148.10亿元,三年复合年均增长率为5.5%,整体 保持稳定增长。广汽丰田从2018年的837.24亿元增长至2021年的1294.65亿元,三 年复合年均增长率达15.6%,主要得益于其销量增长及单车均价提升。合营品牌收入 的稳健增长推动公司对联营企业及合资企业的投资收益持续进步,从2018年的87.53 亿元增长至2021的114.04亿元,三年复合年均增长率为9.22%;2022年前三季度公 司对联营企业和合营企业的投资收益同比增长51.78%至121.44亿元,保持稳健增长。 合资品牌销售收入稳步上升,主要得益于合资品牌销量保持高位稳定增长与单车均 价增长。销量层面,广汽丰田增速较快,从2018年的58.0万辆增长至2022年的100.5 万辆,四年复合年均增长率为14.7%;广汽本田销量保持高位稳定,2018-2022年度 年均销量维持在74-80万辆左右,2022年销量为74.2万辆,同比小幅下降4.9%。 单车均价层面,广汽本田单车均价从2018的13.20万元上涨至2021的14.71万元,三 年复合年均增长率为3.7%,均价稳步提升,1H22广本单车均价与1H21基本持平, 为15.25万元。广汽丰田单车均价于2018至2020基本保持在14.5万元左右,2021- 2022年均价出现快速提升,同比上涨8.0%至15.64万元,1H22单车均价同比增长 15.7%至16.88万元。

2023年广汽集团合资品牌新车型密集上市,有望继续带动集团投资收益增长。其中, 广汽本田2月发布ZR-V致在e:HEV和型格HATCHBACK;广汽丰田预计2023年发布 并升级12款双擎产品(首批2款车型为锋兰达及凌尚);纯电领域,bZ品牌导入广汽、 丰田、广本共研车型+第二代MIRAI氢燃料电池轿车;同时还将引入第二代MIRAI氢 燃料电池轿车,实现多重动力技术路线全面布局。 六、盈利预测广汽集团积极围绕新四化开展战略布局,目前公司业务主要分为整车制造业、零部 件制造业、商贸服务以及金融及其他业务四个板块。 (1)整车制造业层面,考虑到上游贵电缺芯现象对于产能的压制、掌握电动车核心 技术的必要性以及中高端市场的广阔前景,公司加快产业链垂直整合,现已完成能 源生态产业链闭环布局,未来有望实现规模效应,提升盈利能力。因此我们预测,公 司该业务收入2022/2023/2024年营收分别为922.1/1420.1/2135.6亿元,同比分别增 长187.5%/154.0%/150.4%,2022/2023/2024年分别实现毛利率5.5%/8.0%/9.0%。 (2)零部件制造业务、商贸服务与整车制造业务景气度相关。广汽集团主要通过旗 下子公司为公司整车配套零部件,我们预计2022/2023/2024年零部件制造业务营收 分别为43.04/49.49/56.92亿元,同比增长35%/15%/15%。广汽集团通过子公司围绕 汽车产业链上下游开展销售、物流等商贸服务,我们预计2022/2023/2024年每年同 比增长15%,对应实现商贸业务营收分别为242.77/279.18/321.06亿元。 (3)金融及其他业务层面,随着消费观念的逐步升级,汽车金融渗透率增长。我们 预计2022/2023/2024年业务营收分别为27.5/33/39.6亿元,同比增长25%/20%/20%。 (4)对合营与联营的投资收益层面,在广丰、广本销量高位稳定、单车均价提升的 背景下,我们预计合资品牌2022/2023/2024年将分别实现销售收入3012.1/3259.8/ 3801.9亿元,为广汽集团分别带来132.9/142.9/164.7亿元投资收益。 (5)费用控制层面,公司销管财三费率从2018年的12.42%稳步下降至2021年的 11.16%,9M22同比下降2.48pct至8.27%。其中销售费用率从2018年的7.01%下降 至2021年的5.73%,9M22同比下降1.15pct至4.56%;管理费用也从2018年的5.62% 下降至2021年的5.20%,9M22同比下降1.04pct至4.84%。三项费用率均下降,表明 公司费用管控能力进一步提升,助力盈利改善。随着公司整车销量增长将拉动相应销售费用增加,我们预计2022/2023/2024年销售费用分别为43.68/66.84/100.06亿 元;同样,我们预计2022/2023/2024年管理费用分别为46.53/69.75/104.41亿元。 自主品牌蓬勃发展+合资品牌高位稳增,广汽集团挑战2030万亿营收目标。公司将 通过发力5大增量、夯实7大板块、落实8大行动,2023年挑战汽车产销同比增长10% 的目标,力争2030年实现产销超475万辆、营收1万亿、利税1千亿的目标。其中作为 公司新能源事业的核心载体,广汽埃安每年将推出不少于2款全新车型,同时加速启 动国际化战略,成为世界一流高端智能电动车品牌,力争2030年销量突破150万辆。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】 |

【本文地址】

今日新闻 |

推荐新闻 |